Историческая справка

Понятие финансового "чек-апа" возникло по аналогии с медицинскими осмотрами — регулярными процедурами, направленными на диагностику и профилактику проблем. Впервые идея систематической оценки личных финансов стала популярна в США в 1980-х годах на фоне роста финансовой грамотности и появления персональных финансовых консультантов. С развитием цифровых технологий и онлайн-банкинга в 2000-х годах стало возможным автоматизировать часть процессов, что сделало финансовые чек-апы доступными не только состоятельным клиентам, но и широкой аудитории. Сегодня финансовый чек-ап — это распространённая практика среди людей, стремящихся к финансовой стабильности и инвестиционной дисциплине.

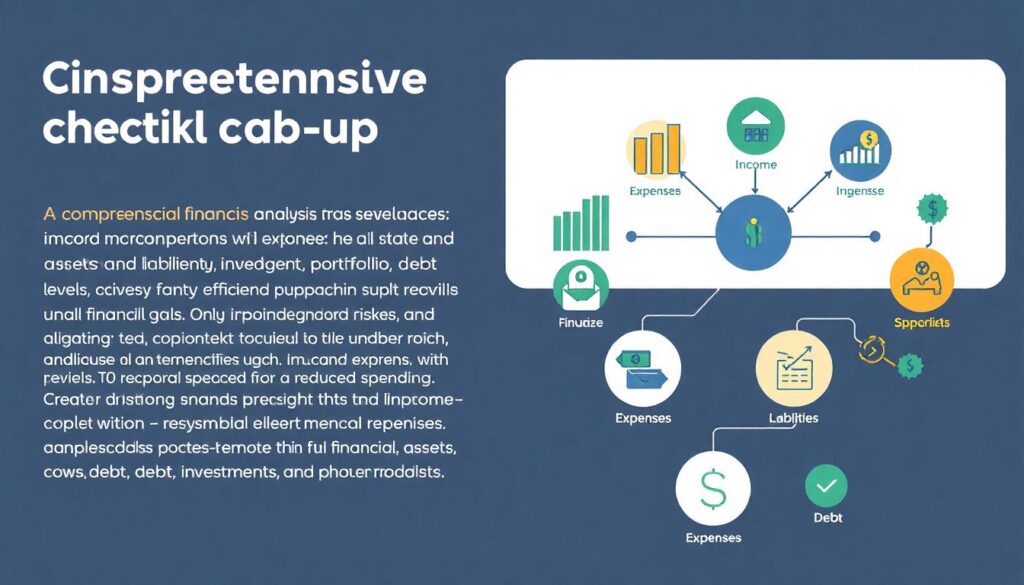

Базовые принципы

1. Регулярность и периодичность

Финансовый чек-ап должен проводиться систематически — не реже одного раза в квартал. Важно не ограничиваться одноразовой оценкой, так как финансовое состояние динамично: влияет смена работы, инфляция, семейные обстоятельства и рыночные изменения. Рекомендуется установить четкое расписание, например, анализировать финансы в конце каждого квартала и проводить расширенный аудит ежегодно.

2. Комплексность подхода

Полноценный чек-ап включает несколько направлений: доходы и расходы, состояние активов и пассивов, налоговая эффективность, уровень долга, инвестиционный портфель и соответствие целей. Только комплексный подход позволяет выявить скрытые риски, например, временный профицит, вызванный снижением расходов, а не ростом доходов.

3. Связь с целями

Финансовая проверка должна быть не абстрактной, а соотнесённой с личными или семейными целями: покупка недвижимости, образование детей, ранний выход на пенсию. Цели определяют горизонты планирования и необходимый уровень капитала, а значит — параметры для оценки текущего состояния.

Примеры реализации

1. Частный кейс: специалист по IT, 35 лет

Алексей, разработчик из Санкт-Петербурга, начал проводить чек-апы после того, как получил повышение и увеличил свои доходы на 40%. Он использует правило 50/30/20: 50% — на необходимое, 30% — на желания, 20% — на накопления и инвестиции. Раз в месяц он анализирует доходы и расходы через приложение CoinKeeper, а раз в три месяца пересматривает состав инвестиционного портфеля. Такой подход помог ему за два года накопить подушку безопасности, сформировать базовый портфель из ETF и начать планировать покупку недвижимости.

2. Семейный пример: пара с детьми

Семья Петровых внедрила годовую систему чек-апа после финансовых трудностей в пандемию. Они разработали собственный шаблон в Excel, где фиксируют ежемесячные расходы, долги, накопления и крупные покупки. Каждое полугодие они вместе пересматривают свои цели — отложить на отпуск, оплатить детские кружки или увеличить пенсионные накопления. Это позволило им выйти из долгов и начать инвестировать в ИИС, получая налоговый вычет.

Частые заблуждения

1. Чек-ап — это только про экономию

Одно из распространённых заблуждений — считать, что финансовый чек-ап нужен исключительно для урезания расходов. На самом деле, цель — не ограничение, а оптимизация: возможно, имеет смысл увеличить расходы на здоровье или образование, если это повысит долгосрочную доходность инвестиций в саморазвитие.

2. Автоматизация решит все

Хотя цифровые инструменты упрощают рутину, они не заменяют критическое мышление. Автоматические отчеты от банков или приложений могут давать иллюзию контроля, но не учитывают целей, индивидуальных рисков и поведенческих факторов. Только осознанный анализ позволяет принимать обоснованные решения.

3. Достаточно раз в год

Многие уверены, что одного годового анализа достаточно. Однако финансовый ландшафт может значительно измениться за несколько месяцев: повышение цен, колебания курсов, смена налогового законодательства. Регулярность проверки позволяет своевременно адаптироваться и избежать потерь.

Как начать: пошаговая инструкция

Чтобы создать собственную систему финансового чек-апа, можно использовать следующую последовательность:

1. Определите цели: краткосрочные (до года), среднесрочные (1–5 лет), долгосрочные (5+ лет).

2. Соберите данные: выписки по счетам, долги, активы, инвестиции, регулярные расходы и доходы.

3. Оцените структуру бюджета: вычислите соотношение между доходами, расходами и накоплениями.

4. Проанализируйте угрозы и возможности: нестабильные доходы, инфляционное давление, потенциальные инвестиции.

5. Поставьте KPI: например, 20% накоплений от дохода, снижение кредитной нагрузки до 30% и т.п.

6. Назначьте дни чек-апов: в календаре заранее выделите даты для ежеквартального анализа.

7. Используйте инструменты: Excel, Toshl, CoinKeeper, Яндекс.Деньги – главное, чтобы инструмент был удобен именно вам.

Систематический финансовый чек-ап — мощный инструмент для выстраивания устойчивой финансовой стратегии. Он требует начального усилия, но в долгосрочной перспективе помогает избежать ошибок, повысить уровень жизни и приблизиться к финансовой независимости.