Почему сложный процент — это не магия, а математика на вашей стороне

Сложный процент звучит как что‑то скучное из школьного учебника, но на деле это самый честный и мощный способ заставить деньги работать без лишних усилий. Суть проста: вы получаете процент не только на первоначальную сумму, но и на уже начисленные проценты. Деньги начинают «размножаться» сами по себе. Именно поэтому время здесь важнее, чем размер стартового капитала: маленькие суммы, запущенные достаточно рано, обгоняют крупные, но поздно начатые вложения. И если однажды вы поймёте, как это работает, вопрос «когда начать» исчезнет — останется только «как быстрее начать».

---

Как именно работает сложный процент

Простой пример на пальцах

Представьте, что вы кладёте 100 000 ₽ под 10 % годовых. Если проценты простые, вы каждый год будете получать по 10 000 ₽, и через 10 лет у вас станет 200 000 ₽. Неплохо, но скучно.

Теперь включаем сложный процент: в конце года вы получаете те же 10 000 ₽, но не забираете их, а оставляете на счёте. В следующем году процент начисляется уже на 110 000 ₽, потом на 121 000 ₽ и так далее. Через 10 лет разница становится очень заметной: вместо 200 000 ₽ вы увидите примерно 259 000 ₽. Вы ничего дополнительно не делали, просто дали времени поработать.

И это только 10 лет. На горизонте 20–30 лет кривая роста начинает буквально «взлетать». Вот здесь и проявляется сила долгосрока: первые годы почти незаметны, а потом эффект ускоряется.

Почему время обыгрывает сумму

Важно уловить идею: сложный процент не «любит» резких движений, он обожает стабильность и длительность. Человек, начавший откладывать по 5 000 ₽ в месяц в 25 лет, часто обгоняет того, кто будет откладывать по 20 000 ₽ в месяц, но начнёт в 35. Время даёт возможность многократного «перекручивания» процентов, и каждый новый цикл становится мощнее предыдущего.

Если хотите не просто довериться теории, а увидеть цифры, используйте любой сервис вроде «сложный процент как рассчитать онлайн калькулятор» — подставьте сумму, срок, ставку и посмотрите, как меняется итог, если добавить всего пару лет к сроку инвестиций. Разница бывает настолько серьёзной, что исчезает желание откладывать «когда будет больше денег».

---

Реальные кейсы: как время побеждает размер вложений

Кейс 1. Двое друзей: кто в итоге богаче

Пусть есть две подруги: Аня и Оля. Обе работают в офисе, зарабатывают примерно одинаково.

- Аня начинает инвестировать в 24 года по 7 000 ₽ в месяц под среднюю доходность 10 % годовых (допустим, через фондовый рынок). Она делает это стабильно 15 лет, до 39 лет, а потом перестаёт пополнять и просто держит капитал.

- Оля в 24 «не до этого», потом ипотека, ремонт, машина, и она начинает только в 34 года. Но уже по 20 000 ₽ в месяц под те же 10 % годовых и тоже 15 лет.

Интуитивно кажется, что Оля выигрывает: ведь она вкладывает почти втрое больше каждый месяц. Но если посчитать, к 39 годам у Ани уже солидный капитал, который дальше растёт сам за счёт сложного процента. А Оля к 49 годам хоть и накопит приличную сумму, но у её денег будет на 10 лет меньше времени для роста. В результате их капиталы окажутся очень близки, а иногда Аня даже обгоняет Олю, несмотря на меньший общий объём внесённых денег.

Это не сказка, а классический сценарий, который регулярно появляется в реальных консультациях у финансовых советников. Раз за разом выигрывает тот, кто начал раньше, а не тот, кто ждал «идеального момента».

Кейс 2. Малый бизнес и подушка безопасности

История из практики предпринимателя. Небольшая IT‑компания из Новосибирска стабильно откладывала по 5 % от оборота на отдельный брокерский счёт: руководитель выбрал консервативный портфель облигаций и дивидендных акций. В среднем доходность получалась около 9 % годовых.

На старте суммы были небольшими, и многие в коллективе относились к идее скептически. Но компания делала это 8 лет подряд, не трогая счёт. К пятому году стало заметно, что капитал растёт не только за счёт пополнений, но и за счёт накопленных доходов. К восьмому году на счёте лежала сумма, сопоставимая с полугодовой выручкой бизнеса. Именно эта подушка с сохранёнными и приумноженными средствами через сложный процент помогла компании спокойно пережить провальный год, не увольняя людей и не залезая в кредиты.

Ключевая мысль: владелец начал откладывать, когда суммы казались «смешными», но дал времени и сложному проценту сделать своё дело. Если бы он ждал периода «когда пойдут большие деньги», бизнес мог бы не дожить до этого момента.

---

Куда вообще вкладывать: реальные инструменты и важные нюансы

Основные варианты для частного инвестора

Когда вы начинаете разбираться, куда выгодно вложить деньги под сложный процент, выясняется, что вариантов больше, чем просто «положить в банк». Разница в том, как и как часто начисляются проценты, какая есть защита капитала и какие риски вы готовы принять.

Типичные инструменты, где проявляется эффект сложного процента:

- Банковские вклады с капитализацией процентов

- Накопительные счета в банках

- Облигации и фонды облигаций (купонный доход можно реинвестировать)

- Акции и фонды акций (дивиденды и рост стоимости)

- Страховые и пенсионные накопительные программы

Не обязательно выбирать что‑то одно. Главное — понимать суть: вы реинвестируете доход, а не тратите его сразу, и даёте деньгам расти.

Накопительный счет или вклад со сложным процентом: что выбрать

Многие начинают с банка и закономерно задаются вопросом: накопительный счет или вклад со сложным процентом что выбрать в первую очередь? Если упростить:

- Вклад со сложным процентом — обычно более высокая ставка, но деньги заморожены на срок, досрочное снятие снижает доходность.

- Накопительный счёт — более гибкий: можно в любой момент пополнять и снимать, но ставка часто ниже и может меняться.

Для старта часто разумно держать подушку безопасности на накопительном счёте (чтобы был доступ к деньгам), а сумму, которую вы готовы не трогать несколько лет, размещать на вклады или переводить на инвестиционный счёт.

---

Как развивать привычку инвестировать и не бросить через полгода

Минимальный план действий для новичка

Если вы только подступаетесь к теме и хотите инвестиции под сложный процент для начинающих, не прыгайте сразу в сложные стратегии. Ваша задача — создать устойчивую, почти автоматическую систему.

Полезно начать с простого алгоритма:

- Определите цель и горизонт: что вы хотите — финансовую подушку, пенсию, первый миллион к 45 годам?

- Выделите фиксированный процент от дохода — хотя бы 5–10 % каждый месяц.

- Разделите деньги: часть на накопительный счёт (подушка), часть — на долгосрочные вложения.

- Автоматизируйте переводы: настройте автоплатёж сразу после зарплаты.

- Не дергайте вложения при первых колебаниях доходности.

Главный навык — не поиск «идеального инструмента», а возможность стабильно откладывать и не забирать деньги при первом же соблазне.

Психология и дисциплина

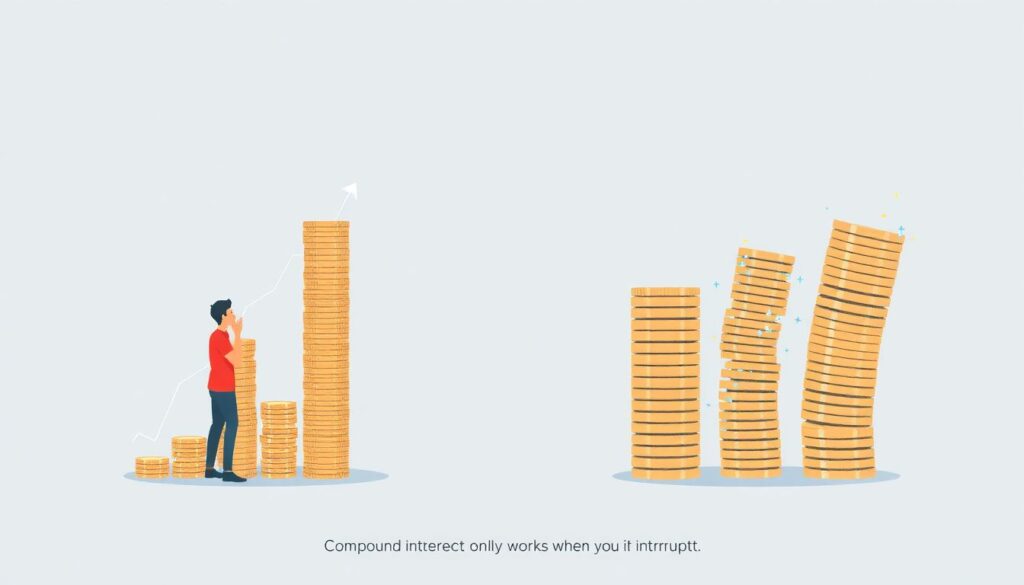

Сложный процент работает только там, где вы не мешаете ему срабатывать. Типичная ошибка: человек пополняет счёт полгода, видит первую более‑менее заметную сумму… и тратит её на крупную покупку. В результате эффект перезапускается с нуля, и разочарование растёт.

Полезно заранее договориться с собой: есть базовый капитал, который вы не трогаете никогда, кроме реально критичных ситуаций. Всё, что сверху — можно использовать на цели, но «ядро» капитала остаётся неприкосновенным. Так вы формируете себе финансовый «двигатель», который со временем начинает работать мощнее, чем ваши дополнительные взносы.

---

Кейсы успешных проектов и людей, которые сделали ставку на время

Частный инвестор, начавший с малого

Интересный пример с частным инвестором из условного регионального города. В 2012 году он открыл ИИС (индивидуальный инвестиционный счёт) и решил откладывать по 3 000 ₽ в месяц — «чтобы не жалко». Покупал в основном фонды на широкий рынок акций и облигаций, реинвестировал дивиденды и купоны.

За первые 3–4 года результат казался «так себе»: с учётом пополнений капитал рос медленно, колебался, иногда вообще казалось, что нет смысла продолжать. Но он держался за правило: не снимать деньги и каждый месяц пополнять счёт. Спустя 10+ лет общая сумма взносов оказалась в два раза меньше, чем итоговый размер капитала. То есть примерно половину ему «сделали» сложные проценты и долгосрочный рост рынка.

С его зарплатой он вряд ли смог бы отложить такую сумму просто в копилку. Но именно время и дисциплина сделали то, что разовые крупные вложения вряд ли бы дали.

Малый семейный проект

Семейная пара открыла мини‑пекарню и параллельно решила часть прибыли не забирать, а вкладывать. Сначала это было 10 000–15 000 ₽ в месяц в консервативный портфель. Через несколько лет они увидели, что могут профинансировать открытие второй точки не за счёт кредита, а за счёт накопленного капитала, который вырос в том числе за счёт сложного процента.

Фактически каждый месяц они чуть-чуть «откусывали» от своей текущей прибыли, но позволили времени превратить эти куски в ресурс для развития. Если бы они ждали, пока «бизнес станет большим», для расширения пришлось бы брать дорогие кредиты или искать инвестора и делиться долей.

---

Как обучаться и прокачивать финансовое мышление

Полезные ресурсы и форматы

Чтобы разобраться, как приумножить капитал за счет сложных процентов, не нужно становиться профессиональным трейдером. Достаточно базовой финансовой грамотности и понимания рисков. Сейчас информационных ресурсов больше, чем времени на их изучение, поэтому важно выбирать качественные источники.

Обратите внимание на такие форматы:

- Книги по личным финансам и инвестициям (фокус на долгосрочном инвестировании, а не «быстрой спекуляции»)

- Курсы при банках и брокерах: у крупных игроков есть бесплатные и недорогие обучающие программы для новичков

- Блоги и подкасты практикующих инвесторов, где разборы реальных кейсов и акцент на дисциплине, а не на «горячих идеях»

Старайтесь фильтровать контент, который обещает быстрый заработок, и держаться материалов, где много цифр, сценариев и честного разговора о рисках.

Как использовать онлайн‑инструменты себе во благо

Помимо книг и курсов, не игнорируйте простые цифровые помощники. Онлайн‑калькуляторы, приложения банков, инвестиционные сервисы — всё это позволяет наглядно видеть динамику капитала.

Сделайте себе привычкой: перед крупной тратой «прогонять» сумму через калькулятор сложных процентов на 5–10 лет вперёд. Очень отрезвляет, когда понимаешь, какой капитал ты фактически отдаёшь в обмен на сиюминутную покупку. Это не значит, что нужно всё запрещать себе, но решения после такого сравнения становятся намного осознаннее.

---

Итог: начните с малого, дайте времени сделать остальное

Сложный процент — это не про магию и не про «богатых людей», а про системность и терпение. Время действительно важнее стартовой суммы: тысячи людей с небольшими регулярными взносами и длинным горизонтом в итоге оказываются в более сильной позиции, чем те, кто долго ждал и вошёл в игру с крупной суммой, но поздно.

Если обобщить всё сказанное в несколько шагов:

1) Начните сейчас, даже с небольшой суммы.

2) Выберите понятный инструмент — вклад, накопительный счёт, базовый портфель фондов.

3) Автоматизируйте пополнения и не забирайте проценты.

4) Обучайтесь и по мере роста уверенности постепенно улучшайте свою стратегию.

Ваши первые решения могут быть неидеальными, но главное — чтобы время работало на вас, а не против вас. Сложный процент любит тех, кто начинает рано и умеет ждать.