Финансовые триггеры: что это и зачем их контролировать

Ты когда-нибудь ловил себя на мысли: «Почему я снова купил это? Мне ведь это не нужно...» Или, может быть, ты чувствуешь тревогу при виде счёта за коммуналку и тут же лезешь в онлайн-магазин за «маленькой радостью»? Поздравляю, ты столкнулся с финансовыми триггерами.

Финансовые триггеры — это эмоциональные или психологические стимулы, запускающие определённые шаблоны поведения по отношению к деньгам. Часто — не самые здоровые.

Немного истории: от бума до осознанности

Понятие «финансовый триггер» начали обсуждать всерьёз в начале 2010-х годов, когда поведенческая экономика вышла из стен академии в широкую публику. После кризиса 2008 года стало очевидно: рациональность — не единственный фактор в финансовых решениях. Люди не роботы, и эмоции у руля чаще, чем кажется.

К 2025 году, в эпоху нейросетей, персонализированной рекламы и мгновенных покупок в один клик, управление финансовыми триггерами стало не роскошью, а необходимостью. Потому что маркетинг всё умнее, а эмоции — те же.

Как распознать свои финансовые триггеры

Первый шаг — это не контроль, а осознание. Триггеры прячутся в повседневных ситуациях — надо просто научиться их замечать.

Признаки, что тобой управляет не разум, а эмоции:

- Ты часто совершаешь импульсивные покупки в состоянии стресса, скуки или радости.

- Деньги «улетают» сразу после зарплаты, хотя ты планировал иначе.

- Ты чувствуешь вину или тревогу после трат, но продолжаешь делать то же самое.

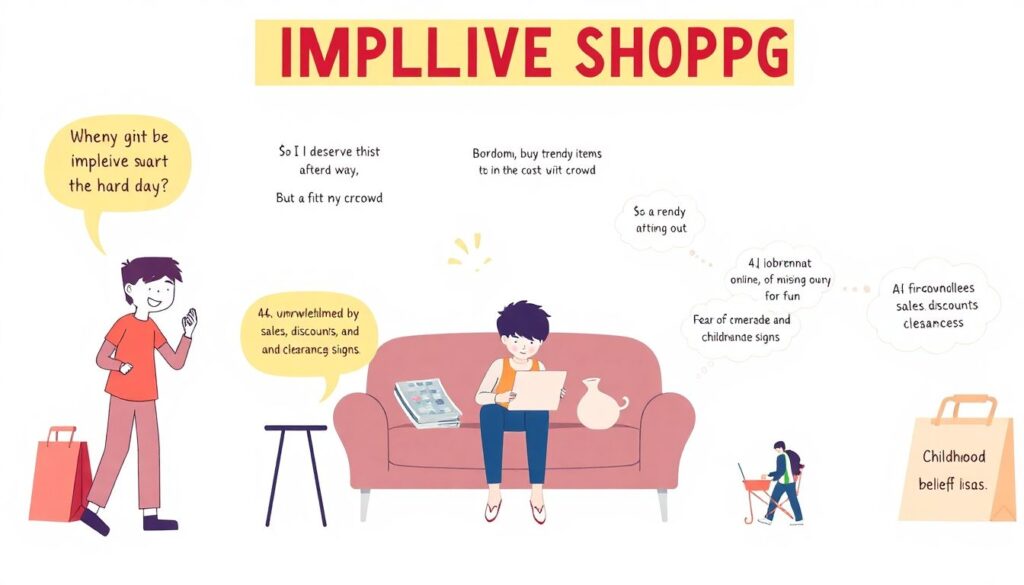

Типичные триггеры:

- Стресс — «Я заслужил(а) это» после тяжёлого дня.

- Социальное давление — покупка вещей «как у всех».

- Скука — онлайн-шопинг ради развлечения.

- Страх упустить — акции, скидки, распродажи.

- Детские установки — «Деньги — зло», «Надо тратить, пока есть».

Как взять эмоции под контроль: практические шаги

Управление триггерами — это не подавление эмоций, а развитие осознанности. Вот как можно начать.

1. Веди дневник трат — но не просто цифры

Записывай не только, что и на сколько ты купил, но и почему. Каким было твоё эмоциональное состояние? Что предшествовало покупке? Это поможет выявить паттерны.

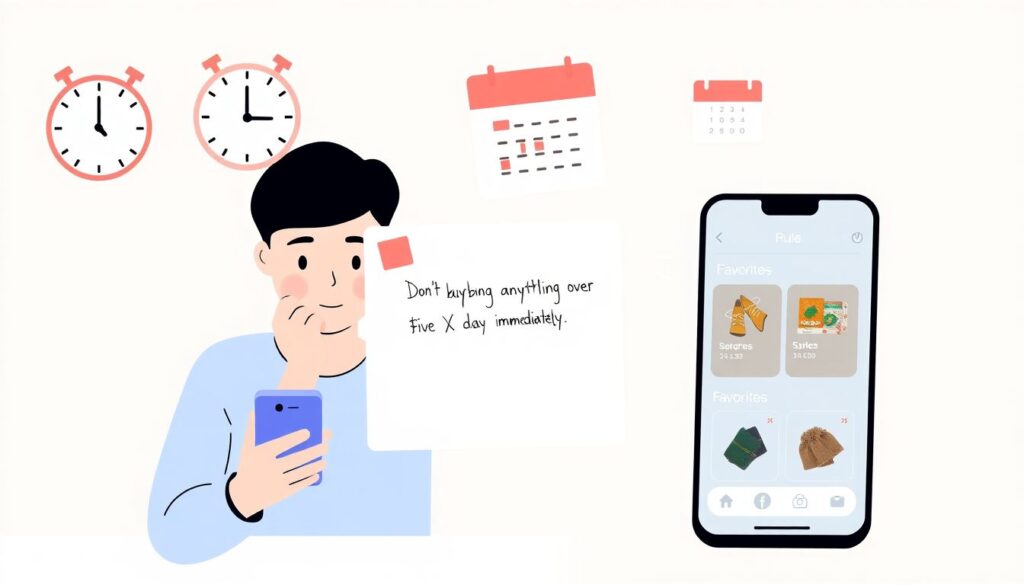

2. Создай «финансовую паузу»

Перед покупкой сделай паузу хотя бы на 10 минут (а лучше — на сутки). Это простейшая техника, но она даёт мозгу время остыть.

- Установи правило: «Не покупаю ничего дороже X рублей сразу».

- Сохраняй товары в «избранное» и возвращайся позже — часто желание пропадает.

3. Используй технику «5 почему»

Когда хочется что-то купить — задай себе вопрос: «Почему я этого хочу?» И повтори это пять раз, углубляясь в суть. Часто оказывается, что дело не в товаре, а в эмоции, которую ты хочешь заменить.

4. Заранее планируй “разрешённые” эмоциональные траты

Мы не роботы. Иногда хочется потратить просто ради удовольствия. Запланируй это. Например, выдели 5–10% от бюджета на «спонтанные радости». Главное — осознанно.

5. Развивай финансовую осознанность через микропривычки

- Раз в неделю пересматривай свои траты.

- Веди список «хотелок» и смотри, что из них всё ещё актуально через месяц.

- Слушай подкасты или читай книги о поведенческой экономике — они расширяют взгляд.

Почему это работает: немного науки

Поведенческая психология говорит: большинство наших решений — автоматические. Мы действуем по шаблонам. Но хорошая новость в том, что шаблоны можно переписать.

Когда ты отслеживаешь триггеры и меняешь реакцию, ты перестраиваешь нейронные связи. Это не метафора, а факт: мозг адаптивен. И чем чаще ты практикуешь осознанную реакцию, тем легче становится.

Что делать, если сорвался

Не ругай себя. Ошибки — часть процесса. Главное — не впадать в цикл вины и компенсационных трат («Раз уж потратил, то и дальше можно»). Лучше задай себе вопросы:

- Что спровоцировало это решение?

- Как я могу поступить по-другому в следующий раз?

- Что я могу сделать сейчас, чтобы восстановить баланс?

Итог: деньги — это не только цифры, но и эмоции

Финансовые триггеры — это не враги, а сигналы. Они показывают, где ты уязвим, где стоит быть внимательнее к себе. Управление ими — это не про жёсткую экономию, а про свободу. Свободу выбирать, а не подчиняться.

Да, это требует времени. Но каждый шаг — это инвестиция в твою финансовую устойчивость и внутреннее спокойствие. А это, согласись, стоит гораздо больше, чем очередная вещь из корзины «по акции».