Почему вообще надо думать об инфляции

Инфляция — это не страшилка из новостей, а тихий «налог», который каждый год кусает ваши сбережения. Ты можешь честно работать, откладывать, складывать деньги на счет, а через несколько лет выяснить: на эту сумму уже нельзя купить то же самое, что раньше. В рублях вроде столько же, а по факту — меньше.

Многие думают: «Да ладно, у меня и так немного, с моими копейками нечего заморачиваться». И это первая ошибка. Инфляции всё равно, сколько у тебя денег — она бьёт по всем. Поэтому вопрос как защитить деньги от инфляции в России — это не тема для финансистов, а базовая гигиена для любого взрослого человека.

---

Частые ошибки новичков: с чего лучше НЕ начинать

Ошибка №1. Держать всё в наличке «под подушкой»

Кажется, это супернадежно: никто не заблокирует, не заберёт, всегда под рукой. Но есть нюанс: деньги просто лежат и тихо обесцениваются. Ты рискуешь не увидеть прямую потерю, но через пару лет цифра та же, а возможностей — меньше.

Проблемы:

- инфляция медленно, но стабильно съедает покупательную способность;

- наличка легко тратится на спонтанные покупки;

- есть риск банально потерять или лишиться при краже/пожаре.

Ошибка №2. Откладывать «то, что останется»

Многие говорят: «Сначала все оплачу, а что останется — отложу». Обычно не остаётся ничего. Или остаётся слишком мало и нерегулярно. В итоге нет ни подушки безопасности, ни инвестиций, только постоянное ощущение бега по кругу.

Гораздо эффективнее делать наоборот: сначала отложить определённый процент (5–20% от дохода), а потом уже тратить остаток.

Ошибка №3. Вкладываться во что-то, не понимая, как это работает

Человек слышит: «Крипта растёт», «акции — это круто», «золотые монеты не обесцениваются» — и несёт туда все деньги, даже не разобравшись, что за инструмент, какие риски, какие комиссии.

Самые типичные последствия:

- покупка «на хаях», продажа «на панике»;

- вложения в сомнительные проекты, пирамиды и «сказочно доходные» истории;

- разочарование в инвестировании вообще: «меня обманули, это не работает».

---

С чего начать защиту денег от инфляции: базовая стратегия

Финансовая подушка — фундамент

Прежде чем думать, во что вложить деньги чтобы не съела инфляция, важно сделать одно: создать подушку безопасности. Это запас на 3–6 месяцев твоих обязательных расходов (жильё, еда, базовые нужды).

Новички часто совершают роковую ошибку: всё сразу инвестируют, а потом при первой же проблеме (болезнь, увольнение, поломка машины) вынуждены продавать активы в минус. Подушка нужна не для заработка, а для спокойной головы.

Куда можно положить такую подушку:

- высокодоходный рублёвый вклад в надёжном банке;

- счёт с возможностью быстрого снятия, но с процентом;

- часть — на карте с кэшбеком, часть — на вкладе.

Резерв в рублях: не враг, если грамотно разместить

Рубли сами по себе не защищают, но можно решить задачу: как выгодно разместить рубли чтобы сохранить сбережения. Речь не о чудесной доходности, а о том, чтобы хотя бы частично компенсировать инфляцию и не давать деньгам лежать мёртвым грузом.

Примеры:

- вклады с ежемесячной капитализацией и возможностью частичного снятия;

- брокерский или ИИС-счёт с консервативными облигациями (для части средств);

- краткосрочные облигации крупных эмитентов или ОФЗ.

---

Вдохновляющие примеры: как обычные люди обгоняют инфляцию

История Марии: от «денег нет» до уверенности

Мария, 32 года, учитель. Всю жизнь жила «от зарплаты до зарплаты», была уверена, что накопления — это не про неё. Инфляцию считала абстракцией. Переломный момент: внезапная дорогостоящая операция у близкого человека. Пришлось срочно собирать деньги по друзьям и родственникам.

После этого Мария завела отдельный счёт, установила автоперевод 10% от зарплаты в день поступления. Через год у неё была подушка на 4 месяца жизни, а ещё через полтора года она открыла ИИС и стала покупать облигации и фонды на широкий рынок. Никаких чудес, просто системные шаги.

Теперь она не спрашивает, куда выгодно инвестировать деньги в 2025 году в России, а планирует: какую часть оставлять в облигациях, какую добавлять в дивидендные акции и фонды. У неё появились не только сбережения, но и ощущение, что она реально управляет деньгами.

История Дмитрия: от хаотичной крипты к осознанному портфелю

Дмитрий, 27 лет, айтишник. В 2020–2021 году «захайпился» на крипте, «зашёл на всё», не понимал риски и не имел стратегии. Когда рынок пошёл вниз, зафиксировал крупный убыток. Решил, что инвестиции — это казино.

Через год вернулся к теме, но уже по-другому: прошёл базовый курс по личным финансам, почитал книги, посмотрел вебинары от крупных брокеров. Сейчас у него:

- часть денег — в рублёвых облигациях и ОФЗ;

- часть — в акциях российских компаний через фонды;

- небольшая доля — в высокорискованных инструментах, но строго ограниченная.

Он говорит: «Самая большая моя ошибка — не потери, а то, что полез туда, в чём ничего не понимал». Теперь его портфель — это уже надёжные инструменты сохранения сбережений от инфляции плюс небольшая «доля для роста».

---

Практические инструменты: что реально может помочь

1. Банковские вклады и счета

Не такой уж скучный инструмент, как его часто рисуют. Да, редко позволяет сильно обогнать инфляцию, но:

- минимальный порог входа;

- высокая ликвидность (особенно для краткосрочных вкладов и накопительных счетов);

- понятный и прозрачный механизм.

Полезно:

- сравнивать ставки в нескольких крупных банках;

- обращать внимание на страхование вкладов (система страхования до установленного законом лимита);

- избегать «заманчивых» продуктов, где условия написаны мелким шрифтом.

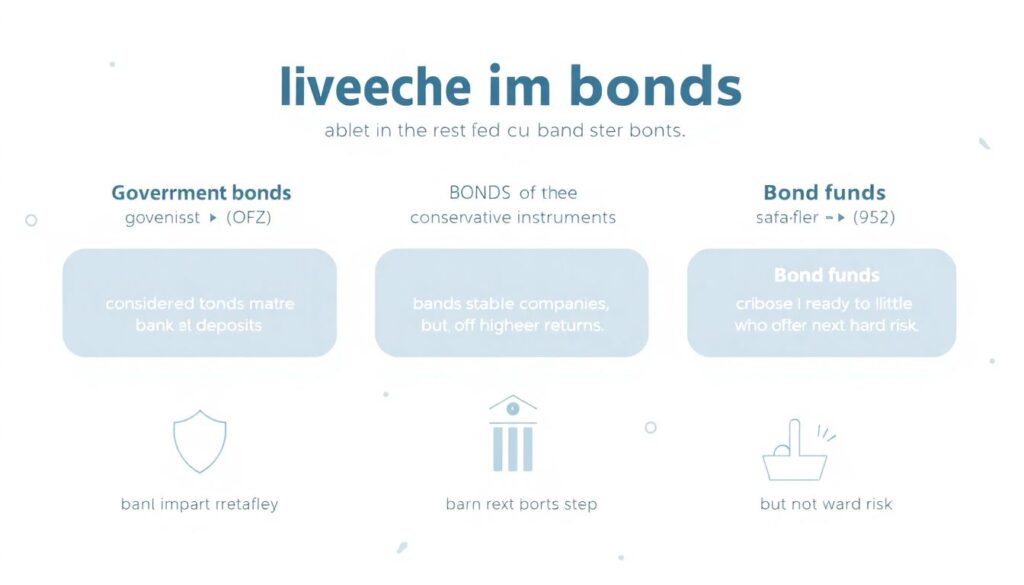

2. Облигации и фонды облигаций

Это следующий шаг после вкладов. Подходят тем, кто готов чуть-чуть разобраться, но не хочет жесткого риска.

Что важно понимать:

- государственные облигации (ОФЗ) считаются одним из самых консервативных инструментов;

- облигации крупных стабильных компаний чуть рисковее, но доходность выше;

- фонды облигаций позволяют не выбирать бумаги поштучно, а купить целую корзину.

Частая ошибка новичков — думать, что облигации никогда не падают в цене. Падают. Но если держать до погашения и не паниковать от колебаний, это рабочий инструмент.

3. Акции и биржевые фонды (ETF/БПИФ)

Если ты хочешь не просто сохранить, но и приумножить капитал, без доли акций в портфеле обычно не обойтись. Но доля должна соответствовать твоему характеру и горизонту.

Новички часто:

- покупают акции одной популярной компании на все деньги;

- ориентируются на советы блогеров и «горячие инсайды»;

- ждут быстрого результата, а через полгода-год говорят, что «ничего не заработал».

Рациональный подход:

- использовать фонды на широкий рынок;

- заходить постепенно, а не всем капиталом в один день;

- не дергаться от ежедневных колебаний.

---

Куда выгодно инвестировать деньги в 2025 году в России: здравый взгляд

Не существует универсального ответа, куда точно вложить и «попасть в точку». Но можно сформировать здравый набор инструментов, комбинируя разные классы активов.

Примерный подход:

- 20–40% — рублёвые вклады/накопительные счета (подушка и ближние цели);

- 30–50% — облигации и фонды облигаций;

- 20–40% — акции и фонды акций (через брокерский счёт или ИИС);

- до 10% — более рисковые идеи (если ты их понимаешь).

Смысл не в точных процентах, а в логике: одна часть портфеля отвечает за стабильность, другая — за рост. И всё это вместе работает на задачу: как защитить свои деньги от инфляции надолго, а не на пару месяцев.

---

Кейсы успешных проектов: когда деньги начинают работать на цели

Пример 1. Семейный капитал под образование детей

Супружеская пара поставила цель: к 18 годам ребёнка иметь сумму на образование. Начали с малого — по 5000 рублей в месяц. Открыли ИИС, покупали фонды на широкий рынок плюс облигации. Каждые полгода пересматривали доли, но не трогали сам процесс: деньги заходили автоматически.

Через 8–10 лет регулярных инвестиций у них сформировался солидный капитал. Они не ловили идеальное время входа, не угадывали «лучшие акции года». Просто регулярно инвестировали и не паниковали при просадках.

Пример 2. Малый бизнес с финансовой подушкой

Молодой предприниматель открыл небольшую мастерскую. Вначале все деньги уходили в оборот. После первого же кризиса и провала по заказам он понял: без резервов бизнес живёт «от аванса до аванса».

Он разработал простое правило: часть прибыли не выводить, а направлять в отдельный портфель — вклады + облигации. Через пару лет у бизнеса появился резерв на 6–8 месяцев скромной работы. Это позволило пережить сезонный спад без увольнений и долгов. Инвестиции в этом случае стали не просто способом заработать, а страховкой жизни проекта.

---

Рекомендации по развитию: как стать финансово грамотнее

Не пытайся сразу стать «гуру»

Самая вредная установка новичка — «надо срочно узнать, какая акция вырастет в 10 раз». Гораздо полезнее спокойно разбираться в базовых вещах:

- как формируется бюджет;

- какие бывают типы счетов (дебетовый, брокерский, ИИС);

- чем отличается вклад от облигации, облигация от акции, а акции от фондов.

Принципы, которые реально работают

- Регулярность важнее разового «крутого» вложения.

- Диверсификация (не класть все яйца в одну корзину) — не абстракция, а защита от ошибок.

- Понимание инструмента важнее потенциальной доходности.

---

Ресурсы для обучения: где прокачать себя без воды

Что можно использовать уже сегодня

- Обучающие разделы на сайтах крупных банков и брокеров — часто там есть бесплатные курсы и вебинары.

- Книги по личным финансам и инвестированию (ищи авторов с хорошей репутацией, а не тех, кто обещает «сделать миллион за год»).

- Профильные YouTube-каналы и подкасты, где объясняют простым языком, без агрессивной рекламы конкретных «чудо-инструментов».

Как фильтровать информацию

Обращай внимание на:

- наличие предупреждений о рисках (если их нет — тревожный знак);

- здравый смысл: обещания сверхдоходности почти всегда означают завышенный риск или мошенничество;

- репутацию эксперта: лучше скучный, но честный аналитик, чем яркий «гуру» без подтверждённого опыта.

---

Итог: защита от инфляции — это не разовый трюк, а образ жизни

Защитить деньги от инфляции можно, но для этого нужно отказаться от иллюзий. Не будет одной волшебной акции, криптомонеты или схемы, которая решит всё. Зато есть работающая стратегия: подушка безопасности, продуманные рублёвые инструменты, часть в облигациях и акциях, постоянное обучение.

Если подытожить типичные ошибки новичков, то это:

- держать всё в наличных или на пустой карте;

- откладывать «по остаточному принципу»;

- гнаться за быстрым выигрышем без понимания;

- верить обещаниям «безрисковой» высокой доходности.

Заменив эти ошибки на ясные правила, ты постепенно создаёшь личную систему, которая отвечает на главный вопрос — как защитить деньги от инфляции в России, не имея миллиона на старте и не превращаясь в трейдера. Начни с малого, сделай первый шаг — и через пару лет твои сегодняшние усилия покажутся тебе лучшим решением.