Почему творческому фрилансеру нужен финансовый план

Финансовое планирование — это не только для бухгалтеров или владельцев бизнеса. Для фрилансеров, особенно в творческих профессиях — дизайнеров, иллюстраторов, копирайтеров, музыкантов — это вопрос выживания и устойчивого развития. Без стабильной зарплаты, отпускных и соцпакета именно планирование помогает избежать кассовых разрывов, копить на отпуск, инвестировать в развитие и не паниковать в «сухие» месяцы.

По данным сервиса «Финансовая культура» (2024), около 64% российских фрилансеров не ведут регулярный учёт доходов и расходов. В результате, по итогам 2023 года, 57% из них испытывали трудности с оплатой обязательных расходов хотя бы раз в квартал.

Шаг 1: Разберись в своих доходах

Доход фрилансера нестабилен — это нормально

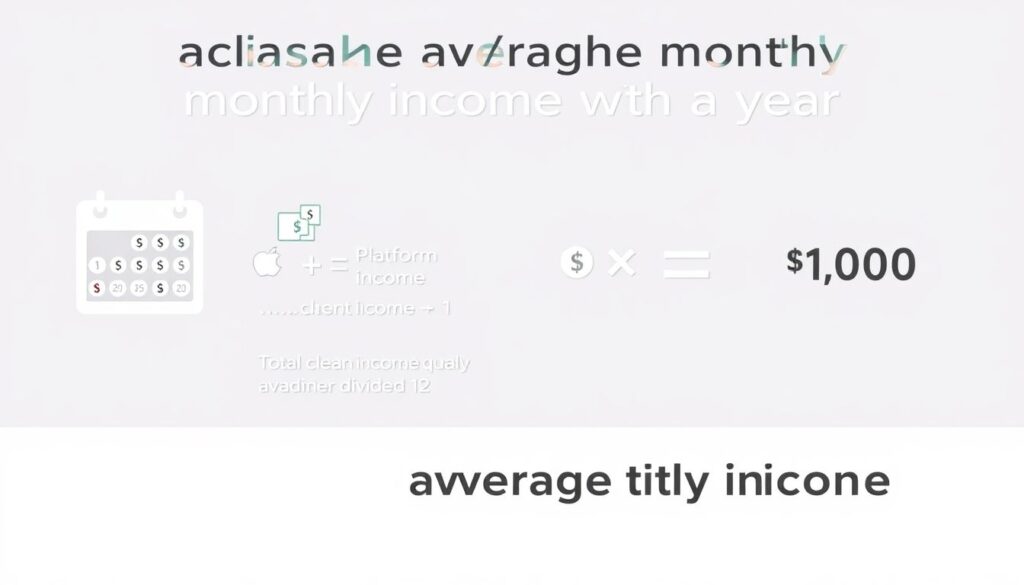

Первый шаг — понять, сколько ты реально зарабатываешь. Не просто «в этом месяце мне повезло», а среднестатистически за год. Для этого:

- Возьми доходы за последние 12 месяцев

- Вычти налоги и комиссии платформ

- Раздели чистую сумму на 12

Получается твой средний ежемесячный доход. Именно на него стоит ориентироваться при планировании бюджета, а не на пиковые месяцы. Если ты только начал — возьми за основу последние 3–6 месяцев и добавь запас прочности в 20–30%.

Разделяй поступления по категориям

Часто фрилансеры работают по нескольким направлениям. Например: дизайн логотипов, ведение соцсетей, консультации. Раздели доходы по типам проектов — так ты поймешь, что приносит стабильность, а что — случайные всплески. Это поможет расставить приоритеты и прогнозировать загрузку.

Шаг 2: Учти постоянные и переменные расходы

Не только аренда и еда

Расходы фрилансера делятся на две большие категории:

- Постоянные: аренда жилья, интернет, подписки (например, Adobe, Canva), налоги, пенсионные взносы

- Переменные: реклама, обучение, техника, транспорт, кофе и перекусы вне дома

Важно учитывать также сезонные траты: подарки, отпуск, техника (обновление ноутбука раз в 2–3 года — это не роскошь, а необходимость).

Совет: используй приложения вроде CoinKeeper, ZenMoney или просто Google Таблицы, чтобы отслеживать расходы хотя бы 2–3 месяца. Это даст реальное представление, куда утекают деньги.

Шаг 3: Сформируй финансовую подушку

Финансовая подушка — твой антистресс

Финансовая подушка — это сумма, которая поможет тебе прожить хотя бы 3–6 месяцев без дохода. Согласно исследованию сервиса «ЮKassa» (2023), только 21% фрилансеров в России имеют накопления на срок более 3 месяцев.

Для расчёта:

- Определи минимальные ежемесячные траты (без излишеств)

- Умножь на 3 или 6 — получишь нужную сумму

- Начни откладывать с каждого проекта — хотя бы 10%

Хорошая практика — завести отдельный счёт или карту, куда ты переводишь процент с каждого гонорара. Это не должно лежать на основном счёте — иначе потратишь.

Шаг 4: Планируй налоги и взносы

Налоги — не враг, а обязательство

С 2020 года в России действует налоговый режим для самозанятых (НПД) — 4% с дохода от физлиц и 6% от юрлиц. По данным ФНС, к 2024 году число самозанятых превысило 9 миллионов. Это удобный и прозрачный способ легализовать доходы.

Если ты ИП — не забудь про фиксированные взносы (в 2025 году они составляют около 56 000 рублей в год) и налог по УСН (6% или 15%).

Рекомендации:

- Веди учёт доходов через приложение «Мой налог» или CRM

- Устанавливай напоминания о сроках уплаты

- Откладывай 10–15% от каждого чека на налоги

Шаг 5: Установи финансовые цели

Цель — это не только квартира, но и новый микрофон

Финансовое планирование — не только про выживание, но и про рост. Постановка целей помогает не слить всё в первый же месяц после хорошего заказа.

Примеры целей:

- Купить новый графический планшет через 4 месяца

- Накопить на поездку в Берлин на фестиваль дизайна

- Пройти курс по UX и повысить стоимость часа

Для каждой цели:

- Установи сумму

- Укажи срок

- Разбей на ежемесячные или еженедельные взносы

Это можно автоматизировать: многие банки позволяют создавать цели и копилки прямо в приложении.

Шаг 6: Прогнозируй и адаптируйся

Финансовый план — это не высеченный в камне документ

Каждый квартал пересматривай свои цифры: доходы, траты, цели. Жизнь фрилансера — это постоянные качели. То новый крупный клиент, то спад заказов. Гибкость — твой союзник.

Полезно:

- Вести ежемесячный финансовый дневник

- Анализировать, какие проекты были прибыльными

- Искать способы оптимизации расходов

Вывод: планируй, чтобы творить свободно

Финансовая свобода — это не про огромные доходы, а про понимание, на что ты можешь рассчитывать. Когда у тебя есть чёткий план, подушка безопасности и цели — ты перестаёшь бояться «провальных месяцев» и можешь сосредоточиться на главном: творчестве и развитии.

Да, это требует времени и дисциплины. Но, как показывает практика, именно те фрилансеры, кто системно управляет деньгами, достигают устойчивости и роста. Не откладывай — начни с простого: запиши, сколько ты потратил и заработал за неделю. Это уже первый шаг к финансовой осознанности.