Парадокс регрессии к среднему: Подводные камни прогнозирования

Регрессия к среднему — математическое явление, часто искаженно интерпретируемое в прикладной аналитике и прогнозировании. Она возникает, когда крайние значения наблюдаемой переменной имеют тенденцию при последующих измерениях «возвращаться» к среднему уровню. Это не статистический сбой, а закономерность, которая может серьезно повлиять на интерпретацию данных и управленческие решения.

Реальные кейсы: Как регрессия к среднему сбивает с толку

Спорт: Ошибочная оценка эффективности

Тренеры часто сталкиваются с феноменом, при котором игрок, показавший выдающуюся игру, в следующем матче демонстрирует посредственные результаты. Ошибочно полагать, что это связано с усталостью или снижением мотивации. На деле может сработать регрессия к среднему. Игрок не стал хуже — просто его прежнее выступление было статистическим выбросом.

Бизнес: Искажение результатов A/B тестирования

В маркетинге регрессия к среднему проявляется, когда, к примеру, после запуска новой рекламной кампании наблюдается резкое увеличение продаж, но в последующие недели эффект снижается. Без учета регрессии можно ошибочно списать снижение на внешние факторы или ошибку стратегии, тогда как это может быть просто возвращение показателей к долгосрочному среднему.

Как учитывать регрессию к среднему в прогнозах

Игнорирование этого эффекта может привести к систематическим ошибкам в выводах и стратегиях. Ниже приведены ключевые методы учета регрессии к среднему:

- Анализ отклонений от тренда: Оценивайте, насколько текущее значение отличается от долгосрочного тренда. Чем больше отклонение, тем выше вероятность, что последующее значение приблизится к среднему.

- Разделение случайного шума и системных факторов: Используйте дисперсионный анализ или байесовские методы, чтобы отличить реальные изменения от случайных колебаний.

- Регуляризация моделей: В машинном обучении L1/L2-регуляризация помогает избежать переобучения на экстремальных значениях.

Нестандартные и неочевидные подходы

Применение байесовского вывода

Байесовский подход позволяет учитывать априорные знания о распределении данных. Предполагая, что экстремальные значения имеют низкую априорную вероятность, модель автоматически корректирует предсказания в сторону более вероятных (средних) значений. Это особенно полезно в медицине и кредитном скоринге.

Индивидуализированные оценки на основе исторических данных

Вместо усреднения по выборке, можно использовать внутриобъектные траектории. Например, если у одного клиента наблюдаются колебания в активности, то прогноз следует строить, учитывая его личную «норму», а не общее среднее по группе.

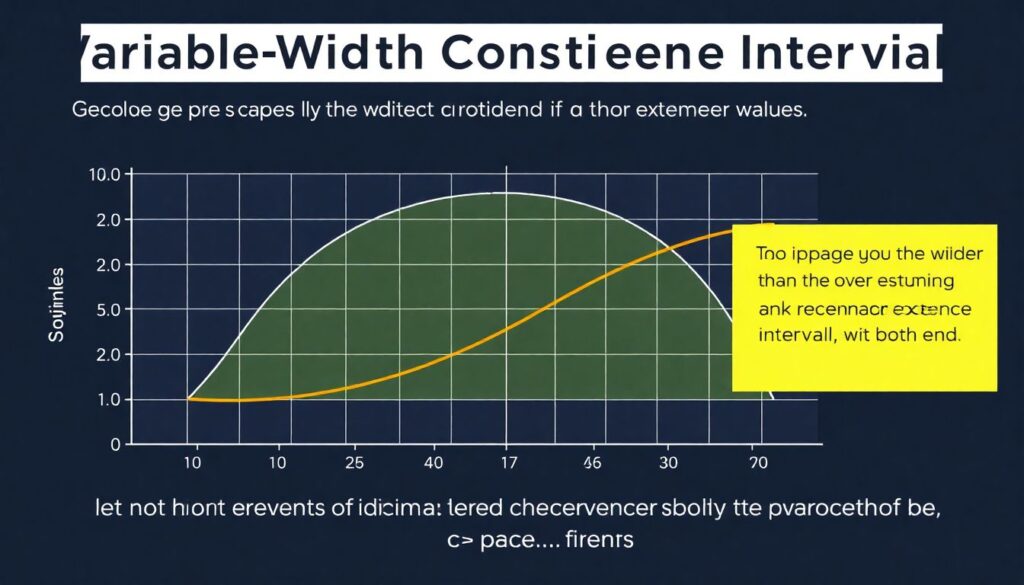

Прогноз с калибровкой доверительных интервалов

Использование доверительных интервалов с переменной шириной позволяет явно учитывать, что экстремальные значения имеют большую неопределенность. Это снижает риск переоценки редких событий.

Альтернативные методы и подходы

Панельные модели

В ситуациях, где данные собираются по множеству объектов во времени (например, пользователи, магазины), панельные модели фиксированных эффектов позволяют контролировать индивидуальные особенности и минимизировать влияние регрессии к среднему.

Методы бутстрэпа

Повторная выборка из данных с помощью бутстрэпа помогает выявить, какие наблюдения являются статистически стабильными, а какие — результатом случайности. Это предотвращает переоценку нестабильных результатов.

Лайфхаки для профессионалов

- Не доверяйте пиковым значениям без контекста: Всегда проверяйте, не являются ли они выбросами или результатом временного тренда.

- Используйте контрольные группы: В экспериментах наличие контрольной группы помогает отделить регрессию к среднему от эффекта вмешательства.

- Моделируйте не только среднее, но и дисперсию: Прогнозирование отклонений от среднего — еще один способ контроля случайных колебаний.

- Интерпретируйте результаты ретроспективно: При анализе последствий вмешательств (например, внедрения новой функции) оцените, не связано ли улучшение с возвратом к среднему, а не с самим действием.

Заключение

Регрессия к среднему — не ошибка модели, а фундаментальная особенность случайных процессов. Ее учет позволяет повысить достоверность прогнозов, избежать ложных выводов и стратегических просчетов. Использование выверенных методов, байесовских подходов и конфиденциальных интервалов значительно повышает устойчивость аналитических выводов в динамичной среде. Понимание этого феномена — отличительный маркер зрелости аналитика или дата-сайентиста.