Почему одни «видят» деньги, а другие — нет

Если убрать лайфстайл-романтику, психология бедности и богатства — это прежде всего про способы обработки информации. Мозг бедного мышления фильтрует реальность через установки «ресурсов мало», «ошибка опасна», «я не влияю», поэтому внимание автоматически цепляется за риски и ограничения. Богатое мышление, наоборот, фиксируется на возможностях, точках роста и вариантах сделки. Отсюда и вопрос «психология денег как привлечь богатство»: человек с предпринимательским типом мышления не ждёт сигнала извне, а постоянно сканирует среду на предмет обмена ценностью, не драматизируя неизбежные потери и колебания.

Ключевые установки, которые тихо обнуляют доход

Обычно мешают не одиночные убеждения, а целые «связки». Базовый пакет бедности: «деньги достаются тяжёлым трудом», «богатые нечестные», «мне всё равно не дадут», «лучше стабильно, чем рискнуть». Эти константы формируют поведение избегания: вы отклоняете предложения, не заходите в переговоры, боитесь поднять цену. Попробуйте отследить, какие фразы вы автоматически произносите, когда говорите о финансах. Если внутри звучит «мне нельзя ошибаться с деньгами», любая финансовая цель будет вызывать паралич. Без прямой работы с такими схемами разговоры о том, как изменить мышление бедного на мышление богатого, остаются мотивационным шумом.

Сравнение подходов: мотивация, терапия и финансовые навыки

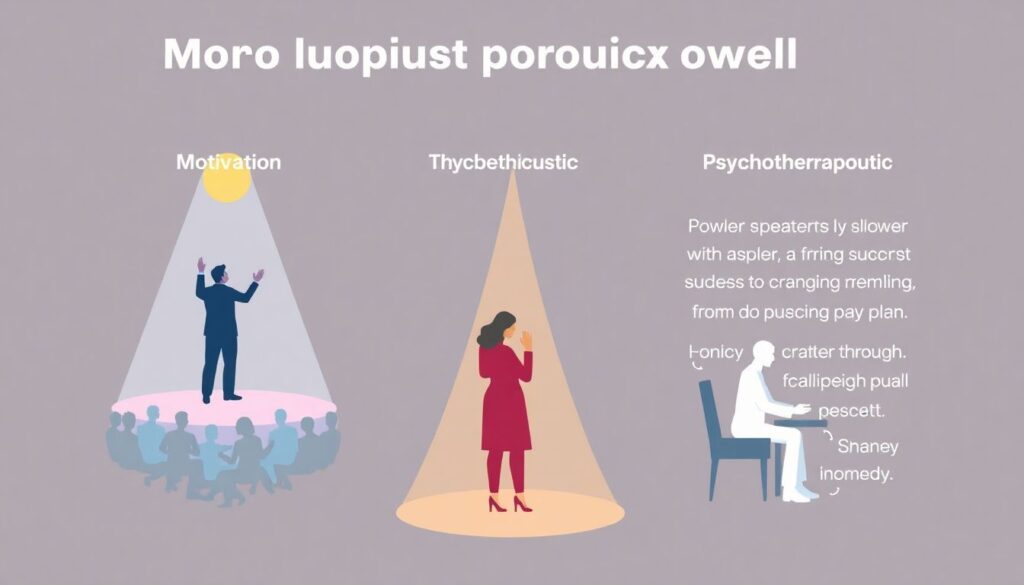

Сейчас популярны три крупных подхода. Первый — мотивационный: спикер раскачивает эмоции, даёт установки успеха, вы уходите с ощущением «я всё могу», но без детализированного алгоритма. Второй — психотерапевтический: работа с семейными сценариями, травмами и стыдом за деньги, здесь медленнее, но глубже; именно так эффективнее всего разбирать, как избавиться от денежных установок и страхов. Третий — прикладной, через обучение бюджетированию, инвестициям и переговорам. Реальный сдвиг возникает, когда эти модули интегрируются: бессмысленно учить инвестиции человеку, который подсознательно считает богатство опасным, и наоборот, бесконечно «лечить установки» без практики.

Психотехнологии: плюсы и минусы популярных инструментов

Базовые психотехнологии сейчас — когнитивно-поведенческий анализ, работа с телесными реакциями и тренировка финансовых навыков. Плюс CBT-подхода в его структурности: вы чётко видите цепочку «мысль — эмоция — действие — результат». Минус — он почти не трогает глубинную идентичность, и старые роли «я вечный должник» могут сохраняться. Телесные практики полезны, когда деньги вызывают физиологический спазм, но без рациональной переработки легко скатиться в «магическое мышление». Прикладные инструменты (таблицы, модели оценок, сценарный анализ) повышают контроль, но без смены внутренних правил игра превращается в бесконечную экономию, а не в рост капитала.

Почему одних «качает» от тренингов, а у других растут доходы

Тренинги по развитию мышления богатства часто критикуют за популизм, но разница не в формате, а в уровне требований к себе после него. Человек, который использует тренинг как «энергетический допинг», прыгает от инсайта к инсайту, не изменяя повседневные финансовые решения: структуру расходов, модель заработка, стиль переговоров. Тот, кто воспринимает обучение как лабораторию, выбирает максимум три гипотезы и внедряет их в течение месяца, измеряя результат. Поэтому курсы по финансовому мышлению и деньгам имеют смысл только при встроенной системе посттренинговой практики: чек-листы, контрольные созвоны, ревизия сделок, корреция риск-профиля.

Нестандартные решения: работаем не с деньгами, а с ролью

Самый недооценённый метод — смена базовой социальной роли. Вместо бесконечного «повышать самооценку» попробуйте задать вопрос: «Если я — продукт на рынке, какое у меня позиционирование и почему оно стоит столько?» Опишите себя как сервис: функционал, SLA, уникальные эффекты. Затем — радикальный шаг: перепроектируйте окружение. Зарплатные друзья, обсуждающие только стабильность, бессознательно цементируют старый сценарий. Сформируйте «капиталообразующий круг» из людей, для которых нормально владеть активами; ваше мышление начнёт подстраиваться под новые социальные нормы быстрее, чем под любые аффирмации.

Пошаговая деконструкция денежных сценариев

Чтобы не раствориться в теории, разложим процесс на действия. Минимальный рабочий протокол может выглядеть так:

1. Зафиксировать текущий финансовый сценарий: доходы, расходы, долги, тип решений о деньгах.

2. Выписать все спонтанные мысли о богатых, бедных, риске и «нормальной» сумме дохода.

3. Найти три убеждения, которые чаще всего ведут к отказу от возможностей.

4. Сформулировать им поведенческие альтернативы и протестировать в реальных сделках в течение 30 дней.

5. Еженедельно оценивать не только деньги, но и новые навыки: переговоры, толерантность к риску, способность выдерживать неопределённость.

Рекомендации по выбору формата обучения

Если вы эмоционально «залипаете» на деньгах — стыдно, страшно, хочется спрятаться, — первым шагом стоит сделать не инвест-портфель, а базовую терапевтическую работу или мягкие групповые форматы. Когда эмоциональный градус снижен, подключайте структурные курсы: планирование, инвестиции, налоги. Людям с сильной когнитивной базой, но хроническим занижением чека, полезны программы, где отрабатываются именно переговорные кейсы. Смотрите не на бренд, а на архитектуру: есть ли у программы измеримые критерии результата, практические задания с разбором и чёткая методология, а не только харизма ведущего.

Тренды 2025: данные вместо мотивационных лозунгов

К 2025 году фокус смещается от абстрактной «мотивации на успех» к поведенческим экспериментам с измеримым эффектом. Появляются гибридные форматы, где ментор одновременно помогает выстроить стратегию доходов и отслеживает, как изменить мышление бедного на мышление богатого через конкретные показатели: доля активного дохода, уровень резервов, диверсификация. В растущем тренде — «финансовый дизайн жизни»: интеграция карьерных траекторий, инвестиций и личных ценностей вместо слепой гонки за суммой. Психология денег как привлечь богатство здесь уже не про визуализацию купюр, а про разработку персональной модели капитала, устойчивой к кризисам.

Выход за пределы линеарной карьеры

Один из самых мощных антибедных ходов — отказ от единственного источника дохода как единственно возможного. Необязательно бросать найм, но стоит переопределить себя с «сотрудника» на «субъект экономики»: человек, который создаёт и комбинирует разные потоки ценности. Начните с малого: консалтинг, продукт, долевое участие в проектах. Весомый сдвиг даёт решение не тратить весь рост дохода на уровень жизни, а часть системно конвертировать в активы. Когда вы так планируете, вопрос «как избавиться от денежных установок и страхов» частично решается через новый опыт: вы начинаете не только получать деньги, но и владеть тем, что их генерирует.

Комментарии