Почему жизнь от зарплаты до зарплаты — это не про характер, а про систему

Если вы постоянно доживаете до следующего аванса «на честном слове», это не значит, что вы безответственный или «просто не умеете с деньгами». Чаще всего проблема в том, что деньги живут по одному сценарию, а вы — по другому. Чтобы понять, как перестать жить от зарплаты до зарплаты, важно признать: ваш текущий финансовый сценарий — это набор привычек, а не приговор. Вы тянете до зарплаты, потому что у денег нет задачи, нет приоритета и нет правил. Как только появляется простая, но понятная система — даже при средней или маленькой зарплате ситуация начинает меняться уже в первый месяц, пусть и не волшебным образом, а по чуть-чуть.

Стартовая диагностика: куда утекают деньги на самом деле

Первый шаг — не «меньше тратить», а понять, куда именно всё улетает. Неделя честного учёта трат иногда заменяет полгода экономии. Берёте блокнот или приложение и записываете каждую покупку: кофе, такси, подписки, «мелочь» на маркетплейсах. Без осуждения, просто факты. Задача — увидеть реальные категории расходов: еда, жильё, транспорт, спонтанные покупки. Это и есть живое финансовое планирование для личного бюджета: не красивые таблицы, а честная картинка вашей жизни. Уже на этом этапе многие замечают, что проблема не в сумме дохода, а в трёх‑четырёх дырках, через которые стабильно утекает по 20–30% денег каждый месяц.

Пошаговая стратегия: от хаоса к простому плану

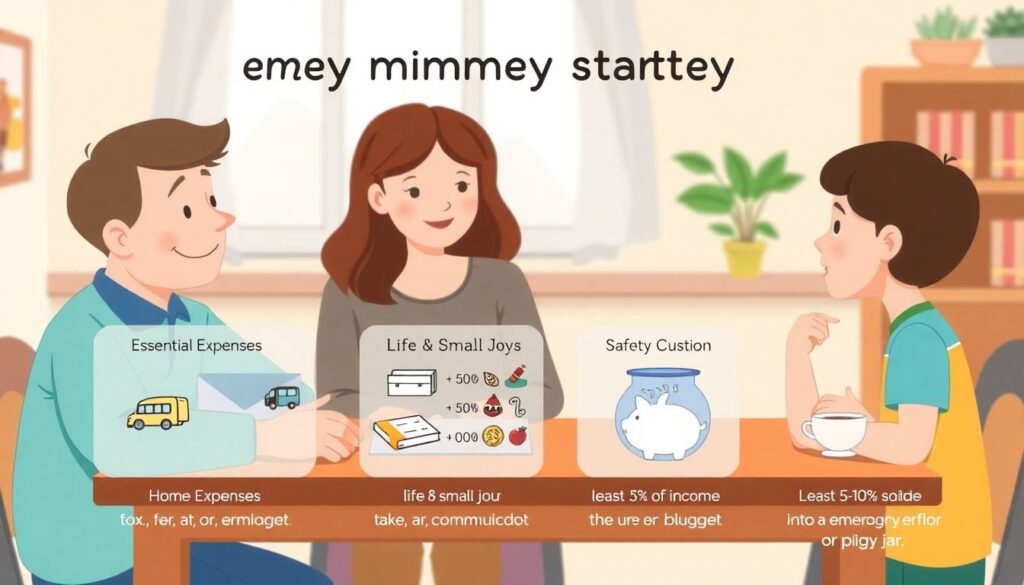

Теперь — конкретика. Стратегия должна быть настолько простой, чтобы вы могли объяснить её ребёнку. Пример базового плана:

1. Определить обязательные расходы (жильё, еда, транспорт, связи).

2. Назначить фиксированную сумму на «жизнь» и мелкие радости.

3. Выделить хотя бы 5–10% дохода на подушку безопасности.

4. Сначала платить себе (накопления), потом всем остальным.

5. Автоматизировать переводы в день зарплаты.

Так вы создаёте каркас, на который нанизываются все решения. Сначала кажется жёстко, но через пару месяцев мозг привыкает, и план перестаёт напрягать — становится чем‑то вроде привычного маршрута до работы.

Реальные кейсы: как обычные люди вылезали из «минуса»

Пример №1: Оля, 29 лет, менеджер, доход 55 тыс. Жила в минус 5–10 тысяч ежемесячно. Начала с одной вещи: в день зарплаты автоматически переводила 5% на отдельную карту, к которой нет приложения и Apple Pay. Через три месяца подняла планку до 10%. За год закрыла кредитку и накопила двухмесячный запас. Пример №2: Андрей, 38 лет, мастер по ремонту, доход плавающий. Вместо жёсткого бюджета выбрал правило: всё, что выше средней зарплаты за три месяца, автоматом идёт в резерв. За полтора года сформировал подушку и перестал хвататься за любые заказы, стал выбирать более выгодные. Оба не ждали идеальных условий — просто ввели один новый, но устойчивый ритуал.

Неочевидные решения, которые дают наибольший рывок

Самые мощные изменения часто не там, где «жёсткая экономия», а в точках, о которых редко думают. Первое: пересмотр фиксированных обязательств. Интернет, связь, подписки, страховки — здесь может лежать лишняя треть вашей аренды. Второе: договориться с собой о лимитах, а не о запретах. Не «никогда не заказываю еду», а «три доставки в месяц, и точка». Третье: выстраивание «буферов» — маленьких накоплений под конкретные риски: медицина, техника, отпуск. Это тихо снимает стресс и уменьшает количество спонтанных займов. Такие ходы не вызывают внутреннего бунта, зато дают долгосрочный эффект сильнее, чем недельные марафоны жесткой экономии.

Альтернативные методы: когда классический бюджет не работает

Есть люди, которые терпеть не могут таблицы и детальный учёт. Им хоть золотой шаблон дай — через неделю всё развалится. В этом случае помогают альтернативные методы. Конверты (физические или виртуальные): на карте или в банке создаются «корзины» — еда, транспорт, удовольствия, подарки. Когда категория пустая — всё, лимит. Метод «заплати себе первым»: в день дохода вы сначала откладываете нужный процент, а жить учитесь на остаток, без детального анализа каждой покупки. Для творческих и хаотичных людей это рабочий компромисс: минимум контроля, но есть рамки. Особенно полезно, если вы пытаетесь понять, как начать откладывать деньги с маленькой зарплаты, не ломая привычный образ жизни наглухо.

Лайфхаки для профессионалов: как играть в долгую

Когда базовый порядок уже есть, начинается интересная часть — рост. Здесь полезно думать как предприниматель: не только «как сэкономить», но и «как удешевить жизнь в принципе». Переговоры по аренде, переход на гибридный формат работы, чтобы меньше тратить на транспорт, совместные покупки с друзьями, годовые подписки вместо помесячных. Ещё один лайфхак — вводить «финансовые спринты» на 30 дней с одной узкой целью: добить кредит, собрать на подушку, закрыть крупный платёж. Так мозг не устает от вечной экономии, а воспринимает задачу как временный челлендж. Главное — после спринта возвращаться к комфортному базовому режиму, а не к полному хаосу.

Инструменты и обучение: как не сорваться через месяц

Технологии и обучение сильно упрощают жизнь. Чтобы понять, как выбрать приложение для ведения личных финансов, смотрите не на рекламу, а на три вещи: удобно ли вводить траты «на бегу», есть ли категории, которые можно подстроить под себя, и показывает ли приложение аналитику по месяцам. Вторая опора — знания. Сейчас есть доступные курсы по управлению личными финансами онлайн: не «быстрые миллионы», а нормальные программы, где объясняют кредиты, инвестиции, налоги человеческим языком. Это как инструкцию к деньгам получить. В итоге вы не просто жмёте расходы, а понимаете, какие решения усиливают вас в долгую, а какие снова тянут к жизни от аванса до аванса.