Зачем вообще нужен «ленивый» портфель

Инвестиционный портфель «для ленивых» — это не про безответственность, а про систему, которая почти не требует вашего времени. Вы однажды решаете, как составить инвестиционный портфель на долгий срок, задаёте пропорции активов, автоматизируете пополнения и ребалансировку — и дальше в основном не трогаете его годами. Такая модель подходит тем, кто работает в реальном секторе, а не живёт графиками доходности. При этом это вполне профессиональный подход: используется диверсификация по классам активов, валютам и странам, считается ожидаемая доходность и волатильность, учитывается инфляция. Главная идея в том, чтобы заранее принять, что рынок будет «штормить», но портфель выдержит это без истерик и постоянных спекулятивных сделок.

Исторический контекст: от Баффета до индексных фондов

Чтобы понять, почему лёгкие стратегии инвестирования для пассивного дохода вообще работают, полезно оглянуться назад. В 1970‑х Джон Богл запустил первый индексный фонд Vanguard 500, который просто копировал состав индекса S&P 500. Идея тогда казалась странной: зачем платить за «ничего не делающего» управляющего? Но статистика сыграла за него. К 1990‑м накопилась масса исследований, показывающих, что большинство активных фондов на горизонте 10–15 лет проигрывают простому индексу после учёта комиссий. В 2000‑х появились ETF, упростившие доступ к индексам для частных инвесторов по всему миру. К 2025 году в США уже больше половины капитала в фондах акций управляется пассивно — это стало новой нормой.

Российский и глобальный контекст в 2020‑е

Для российских частных инвесторов история запоздала примерно на десятилетие. Массовое распространение брокерских счетов и ИИС началось после 2015 года, а настоящий бум произошёл в 2020–2021 годах, когда число частных инвесторов на Московской бирже выросло кратно. Параллельно стали появляться долгосрочные инвестиции в индексные фонды для частных инвесторов: сначала ПИФы на российские индексы, затем биржевые фонды на иностранные рынки, а после валютных ограничений — конструкции через дружественные биржи и синтетические продукты. Волатильность 2022–2023 годов показала, что «игры на новостях» дорого обходятся, тогда как простые индексные решения, хоть и проседают, но восстанавливаются вместе с рынком, если горизонт — 10+ лет.

Базовая модель: глобальный портфель акций и облигаций

Классический «ленивый» вариант — смесь глобальных акций и облигаций, где доля акций определяется вашей толерантностью к риску и возрастом. Условная формула «100 минус возраст» даёт примерный процент акций, остальное — облигации и кэш. Например, 35‑летний инвестор может держать 70 % в акциях через индексные фонды на широкий глобальный рынок и 30 % в облигационных фондах инвестиционного уровня. Исторически, по данным MSCI, глобальный рынок акций за последние 50 лет давал в долларах около 6–7 % реальной (с поправкой на инфляцию) доходности в год, а облигации — 1–3 %. Смешанный портфель 60/40 на длинном горизонте часто показывает 4–5 % реальной доходности при значительно более мягких просадках.

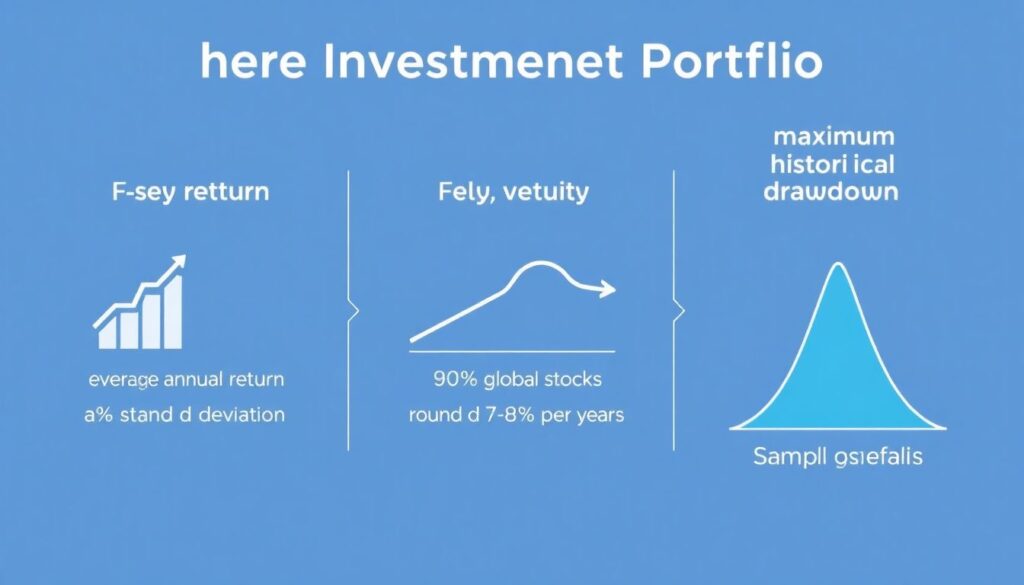

Технический блок: доходность, риск и просадки

На практике инвестиционный портфель для начинающих удобно описывать через три числа: ожидаемая среднегодовая доходность, стандартное отклонение (волатильность) и максимальная историческая просадка. Условный портфель 80 % акций / 20 % облигаций глобально мог бы иметь ожидаемую доходность 7–8 % годовых в валюте до инфляции, волатильность около 15–18 % и типичные просадки до минус 40–50 % во время серьёзных кризисов. Если уменьшить долю акций до 60 %, ожидаемая доходность снизится до 6–7 %, но волатильность упадёт до 10–12 %, а просадки в острый кризис чаще ограничиваются диапазоном минус 25–30 %. Важно понимать, что это не гарантии, а статистика: рынок ведёт себя хаотично в краткосроке, но на 15–20‑летнем горизонте распределения сглаживаются.

Простой пример «ленивого» портфеля в 2025 году

Представим айтишника 30 лет, который хочет не трейдить, а накопить капитал к 55 годам. Он ежемесячно может откладывать эквивалент 40 000 ₽, при этом не готов каждый день проверять терминал. Прагматичное решение — инвестировать по схеме: 70 % в глобальный индексный фонд акций (через ETF или БПИФ, доступный его юрисдикции), 20 % в облигационный фонд в надёжной валюте и 10 % держать в денежном эквиваленте для подушки и ребалансировки. При средней доходности портфеля около 6–7 % годовых в валюте за 25 лет он теоретически может выйти на капитал, кратно превышающий совокупные взносы, за счёт сложного процента. При этом достаточно раз в год приводить доли к исходным, продавая «раздувшийся» класс и докупая отставший.

Технический блок: сложный процент и реальный пример

Если тот же инвестор вкладывает условные 40 000 ₽ в месяц в портфель с доходностью 7 % годовых, через 25 лет сумма взносов составит около 12 млн ₽ в текущих ценах (без индексации), а теоретический размер капитала — порядка 25–30 млн ₽ в номинале. В реальной практике в 2010‑е и 2020‑е годы встречались клиенты, начавшие с регулярных взносов по эквиваленту 500–700 долларов в месяц в индексные фонды США и мира. Те, кто выдержал полные 10–12 лет без панических выходов в кризисы 2015, 2018 и 2020 годов, к середине 2020‑х увидели, что их портфели выросли в 2,5–3 раза относительно суммарных вложений, даже с учётом всех провалов. Ключевой фактор успеха там был не в «удачном выборе акций», а в дисциплине и неизменности простой схемы.

Готовые решения и робо‑адвайзеры

Тем, кто вообще не хочет разбираться с выбором фондов, подходят готовые инвестиционные портфели для пассивных инвесторов — их предлагают банки, управляющие компании и онлайн-платформы. По сути, это те же корзины из ETF и облигаций, собранные под разные профили риска: консервативный, сбалансированный, агрессивный. Робо‑адвайзеры используют анкетирование, чтобы оценить вашу склонность к риску, горизонт, цель (пенсия, образование детей, крупная покупка) и на этой основе подбирают пропорции активов. Плюс таких сервисов — автоматическая ребалансировка и учёт налогов. Минус — комиссии: нужно смотреть на совокупные расходы (TER фондов + комиссия платформы), чтобы они не «съедали» львиную долю ожидаемой премии рынка акций.

Как упростить себе жизнь и не сойти с дистанции

Практика показывает, что основная проблема «ленивых» портфелей — не доходность, а поведение владельца. Психологически тяжело смотреть на просадку в минус 30 % по счёту и ничего не делать. Поэтому ещё на старте важно честно ответить, какой объём падения капитала вы можете пережить, не начав метаться. Если дискомфорт начинается уже при минус 10–15 %, стоит изначально закладывать больше облигаций и кэша, жертвуя частью доходности. Полезно заранее прописать для себя регламент: как часто вы пополняете счёт, в какие даты проводите ребалансировку, при каких обстоятельствах допускаете изменение стратегии. Тогда инвестиционный портфель для начинающих превращается из хаотичного набора бумаг в понятную и устойчивую систему, которая спокойно работает за вас десятилетиями.