Исторические корни денежных установок: почему прошлое до сих пор лезет в ваш кошелёк

Если смотреть на личные финансы не только через цифры, а через психику, становится видно: наш капитал в 2025 году часто управляется фразами, которые мы слышали в 5–10 лет. Люди, выросшие в СССР, усвоили модель дефицита: деньги — это риск, инициатива наказуема, богатство подозрительно. Поколение 90‑х получило противоположный шок: гиперинфляция, приватизация, «пирамиды», где деньги могли исчезнуть за ночь. Те, кто формировался уже в цифровую эпоху, сталкивались с культом «быстрого успеха» и давлением соцсетей. Эти исторические слои наслаиваются и превращаются в невидимый «код», который управляет уровнем дохода сильнее, чем образование и даже профессия.

Что такое денежные установки и как они портят вам капитал

Денежные установки — это устойчивые когнитивные схемы, через которые мозг обрабатывает любые финансовые сигналы. Например: «денег мало и на всех не хватит», «богатые нечестные», «стабильность важнее дохода», «деньги приходят только тяжёлым трудом». Они работают как фильтр восприятия: вы недооцениваете предложения, которые не укладываются в этот фильтр, и переоцениваете подтверждения старой картины мира. В итоге капитал растёт не по потенциалу, а по внутреннему «потолку»: сколько психика вообще разрешает вам иметь, тратить и инвестировать без чувства вины, стыда или страха потери.

Реальные кейсы: когда детская фраза стоит вам нескольких миллионов

Кейс 1. IT‑специалист, 32 года, доход стабилен, но несколько лет подряд не может перейти отметку в определённую сумму в месяц. На анализе выясняется: в детстве он слышал от отца‑инженера, что «на честном труде много не заработаешь, зато спишь спокойно». Каждый раз, когда доход резко растёт, он бессознательно соглашается на более низкооплачиваемые, но «спокойные» проекты. Кейс 2. Предпринимательница, 40 лет, из семьи врачей. Базовая установка: «нормальные люди служат, а не торгуют». Бизнес есть, но прибыль обнуляется бесконечными «инвестициями в развитие» без контроля. Психика как бы «отмывает» ощущение вины за заработанные деньги через бессистемные траты и спасательство.

Финансовые установки из советского и постсоветского детства

Советский нарратив формировал специфическую антикапиталистическую этику: демонстративное богатство — плохо, инициатива опасна, «жить как все» безопаснее, чем выделяться. Это до сих пор проявляется в страхе говорить о деньгах, неумении вести переговоры и хроническом занижении стоимости своих услуг. Поколение 90‑х прошло через финансовую травму: зарплата, превращающаяся в ничто за неделю, родители, потерявшие накопления. В психике закрепилось: «деньги всё равно исчезнут» и «нельзя планировать надолго». Уже взрослые люди с такими схемами саботируют долгосрочные инвестиции и удерживаются только в краткосрочных активностях — фриланс, разовые сделки, быстрая монетизация без стратегического видения.

Финансовые установки из детства: как изменить без магии и самообмана

Вопрос «финансовые установки из детства как изменить» нельзя решать только аффирмациями или позитивным мышлением. Установка — это не фраза, а связка: эмоция — телесная реакция — мысль — поведение. Поэтому работает только системная переработка: сначала идентификация убеждения в конкретных финансовых ситуациях (переговоры, траты, инвестиции), затем — когнитивная реструктуризация и обязательное поведенческое тестирование новой установки. Без нового действия мозг не переписывает «код». Важно: цель — не заменить «бедные» установки на «богатые лозунги», а сформировать адаптивные, гибкие схемы, которые позволяют принимать рациональные финансовые решения в быстро меняющейся экономике 2025 года.

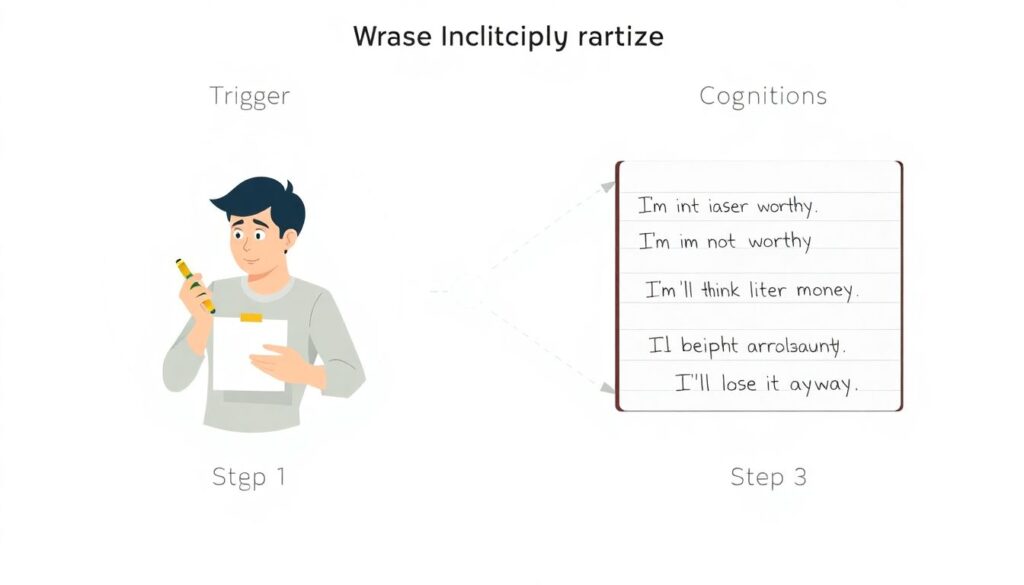

Как переписать денежные сценарии и ограничивающие убеждения: практика по шагам

Базовый протокол такой. Шаг 1: триггер. Фиксируете ситуацию, где чувствуете напряжение вокруг денег — просите о повышении, обсуждаете цену, планируете инвестицию. Шаг 2: когниции. Записываете дословно автоматические мысли: «я не достоин», «меня сочтут наглым», «всё равно потеряю». Шаг 3: источник. Вспоминаете, кто и когда говорил подобные фразы в детстве, в каком контексте. Шаг 4: дезактуализация — проверка реальностью: актуальны ли эти правила в нынешней профессии, рынке, возрасте. Шаг 5: конструируете альтернативную установку и тут же делаете маленькое действие в её логике: просите чуть больше, чем привыкли; откладываете минимальный процент дохода; выбираете прозрачно оформленную инвестицию вместо привычного бездействия.

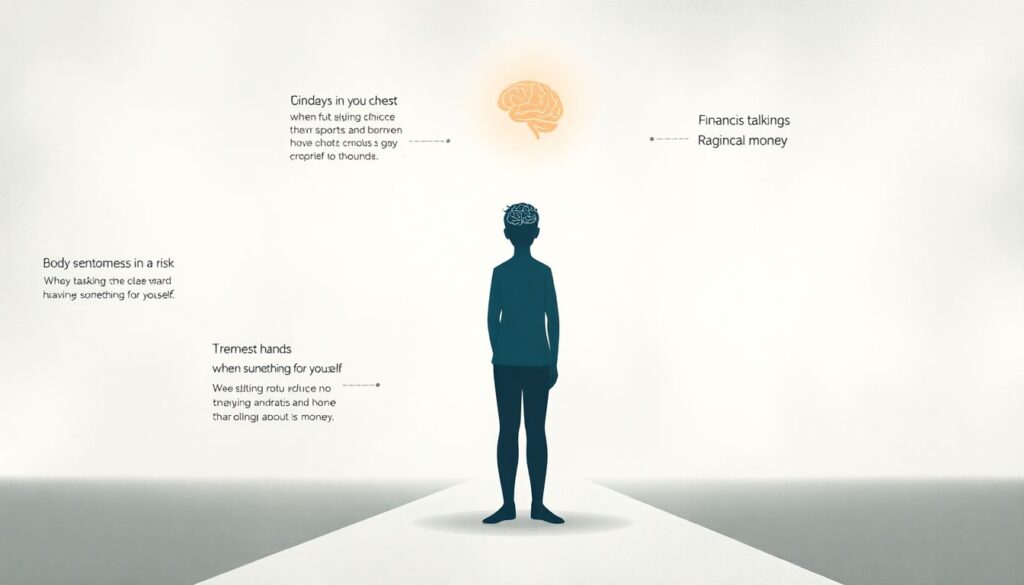

Неочевидные решения: работа не только с головой, но и с телом

Финансовые решения редко блокируются только мыслями; чаще срабатывает соматическая память: сжатие в груди при риске, тяжесть в животе при покупке «для себя», дрожь при разговоре о деньгах. Если игнорировать телесный уровень, мозг будет придумывать рациональные оправдания старым схемам. Поэтому эффективный протокол включает телесно‑ориентированные практики: отслеживание напряжения при разговоре о цене, замедление дыхания, мягкие движения для снижения уровня кортизола до того, как вы вступаете в переговоры. Так вы снижаете эмоциональный шум и можете применять новые установки не в теории, а в реальной сделке, не проваливаясь в привычный финансовый саботаж.

Альтернативные методы: от когнитивной терапии до исторического анализа семьи

Помимо классической когнитивно‑поведенческой терапии всё чаще используется системный семейный подход. Он рассматривает деньги как элемент семейной динамики: кто в роду мог зарабатывать, а кого за успех наказывали? Часто повторяется межпоколенческий сценарий: прадед разбогател и всё потерял, семья обеднела, и с тех пор любой рост дохода бессознательно ассоциируется с угрозой. В 2025 году популярны методы, где клиент буквально «картирует» финансовую историю рода: какие решения приводили к росту, а какие — к краху, какие негласные правила про деньги действовали в семье. Это позволяет перестать повторять чужие ошибки из лояльности к предкам и сформировать собственный, а не наследованный денежный сценарий.

Психология денег: обучение как сформировать мышление богатого человека

Современная «психология денег обучение как сформировать мышление богатого человека» — это не мотивационные лозунги, а тренировка конкретных навыков обработки финансовой информации. Богатое мышление — это, например, умение переносить неопределённость, считать сценариями, а не строго одной цифрой, отделять личную ценность от рыночной цены труда. Обучение включает развитие толерантности к риску в заданных пределах, способность выдерживать временную просадку капитала без панических распродаж, навык смотреть на расходы как на систему, а не набор случайных покупок. Такое мышление нельзя просто «послушать на вебинаре» — его приходится настраивать через десятки малых решений в реальных ситуациях с деньгами.

Коуч, психотерапевт или самому? Как выбрать формат работы

Если вы уже понимаете, какие установки срабатывают, но не можете внедрить новые модели поведения, может помочь коуч по денежному мышлению работа с установками о деньгах. Коучинг хорош, когда нет тяжёлых травм, но есть внутренние потолки дохода и саботаж действий. Психотерапия более уместна, если денежные темы вызывают стыд, панические реакции, блоки в отношениях. Самостоятельная работа возможна, если вы готовы системно вести дневник финансовых решений, анализировать свои эмоции и сознательно тестировать новые стратегии. На практике многие комбинируют подходы: периодические сессии со специалистом и регулярную самостоятельную отработку в реальных финансовых шагах.

Кейсы 2020‑х: как установка ломает или удваивает капитал

После пандемии и волатильных 2020‑х многие люди столкнулись с «всплытием» старых денежных страхов. Один предприниматель из e‑commerce в 2022 году продал растущий бизнес почти по себестоимости, мотивируя это «нельзя надеяться на одну нишу». На деле сработала детская установка из семьи военных: «лучше потерять немного добровольно, чем всё сразу внезапно». Напротив, фриланс‑дизайнерка, отследив установку «я не имею права зарабатывать больше мужа», через полгода целенаправленной работы подняла средний чек вдвое, вышла на международных клиентов и при этом сохранила партнёрские отношения, потому что отдельно проработала страх «меня бросят за успех».

Неочевидные «кнопки» роста: внимание, статус и социальный круг

Один из недооценённых факторов — то, как окружение подкрепляет или обнуляет новые установки. Если вы живёте в среде, где любой рост дохода сопровождается комментариями вроде «зазнался», мозг будет связывать увеличение капитала с социальной изоляцией. Неочевидное решение — целенаправленная смена части социального окружения на людей, для которых говорить о деньгах нормально и этично. Это не «золотая молодёжь», а профессионалы, умеющие обсуждать ставки, сделки, инвестиции без зависти. В такой среде новые модели поведения получают социальное подкрепление, и установка «быть успешным безопасно» перестаёт быть теоретической.

Курсы и обучение: как не превратить развитие мышления в прокрастинацию

В 2025 году рынок переполнен программами, и многие записываются на курсы по финансовому мышлению и работе с денежными установками, чтобы… отложить реальные действия. Обучение имеет смысл только если у вас есть план: какие именно решения вы будете принимать по‑новому во время курса. Любой модуль стоит связывать с конкретным экспериментом: иначе вы просто собираете концепции и укрепляете иллюзию контроля. Хороший признак курса — наличие блоков про анализ личных кейсов, работу с эмоциями и перевод инсайтов в измеримые изменения: новый уровень дохода, изменённая структура расходов, первые инвестиционные шаги или выход на другой сегмент клиентов.

Лайфхаки для профессионалов: как не упереться в новый потолок

У тех, кто давно зарабатывает выше среднего, установки становятся тоньше и сложнее. Частая ловушка — «потолок компетентности», когда любой масштаб воспринимается как угроза качеству. Лайфхак: раз в год проводить ревизию не только финансовых результатов, но и своих ролевых моделей — предприниматель, инвестор, наёмный эксперт. Для каждой роли прописывать, какие убеждения ограничивают рост именно здесь: «хороший специалист всё делает сам» или «надо лично контролировать каждую сделку». Далее — целенаправленно делегировать, автоматизировать и тестировать новые модели. Профессионалу важен не общий рост дохода, а увеличение доли времени, которое тратится на решения высокого уровня вместо микроменеджмента.

Практический протокол на 30 дней: минимальный жизнеспособный эксперимент

Если свести всё к компактному эксперименту, на 30 дней задайте себе три рамки. Первая — наблюдение: ежедневно фиксируйте любую ситуацию, где возникли эмоции вокруг денег, и выписывайте связанные мысли. Вторая — коррекция: выбирайте одну установку в неделю и прописывайте для неё более адаптивный вариант, опираясь на вашу реальную нынешнюю компетенцию и рынок 2025 года, а не на опыт родителей. Третья — действие: каждый день делайте один небольшой финансовый шаг в логике новой установки — скорректируйте цену, откажитесь от токсичного проекта, отложите деньги, вложитесь в развитие навыка. Через месяц вы получите не только инсайты, но и первые измеримые изменения в капитале.